Avtokorelacija je statistična metoda, ki se uporablja za analizo časovnih vrst. Namen je meriti korelacijo dveh vrednosti v istem nizu podatkov v različnih časovnih korakih. Čeprav se časovni podatki ne uporabljajo za izračunavanje avtokorelacije, morajo biti vaši časovni prirasti enaki, da dobite smiselne rezultate. Koeficient avtokorelacije služi za dva namena. V naboru podatkov lahko zazna nenaključnost. Če vrednosti v naboru podatkov niso naključne, potem lahko samokorelacija pomaga analitiku izbrati ustrezen model časovne vrste.

Izračunajte srednjo ali povprečno vrednost za podatke, ki jih analizirate. Srednja vrednost je vsota vseh podatkovnih vrednosti, deljena s številom podatkovnih vrednosti (n).

Odločite se za časovni zamik (k) za svoj izračun. Vrednost zamika je celo število, ki označuje, koliko časovnih korakov loči eno vrednost od druge. Na primer, zaostajanje med (y1, t1) in (y6, t6) je pet, ker je med dvema vrednostoma 6 - 1 = 5 časovnih korakov. Pri testiranju naključnosti boste ponavadi izračunali le en koeficient avtokorelacije z uporabo lag k = 1, čeprav bodo tudi druge vrednosti zaostankov delovale. Ko določite ustrezen model časovne vrste, boste morali izračunati niz vrednosti avtokorelacije, pri čemer za vsako uporabite drugačno zaostalo vrednost.

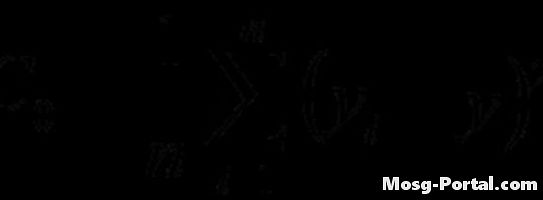

Izračunajte funkcijo samodejnega krmiljenja z dano formulo. Na primer, ali ste izračunali tretjo iteracijo (i = 3) z zamikom k = 7, potem bi izračun za to iteracijo izgledal takole: (y3 - y-bar) (y10 - y-bar) Iterate skozi vse vrednosti "i", nato vzamemo vsoto in jo razdelimo s številom vrednosti v naboru podatkov.

Izračunajte funkcijo variance z dano formulo. Izračun je podoben izračunu funkcije avtokovane, vendar se ne uporablja zaostajanja.

Avtokarvansijsko funkcijo delite s funkcijo variance, da dobite koeficient avtokorelacije. Ta korak lahko zaobidete tako, da delite formule za obe funkciji, kot je prikazano, vendar boste večkrat potrebovali samodejno krmiljenje in odstopanje za druge namene, zato je praktično tudi izračunati posamezno.